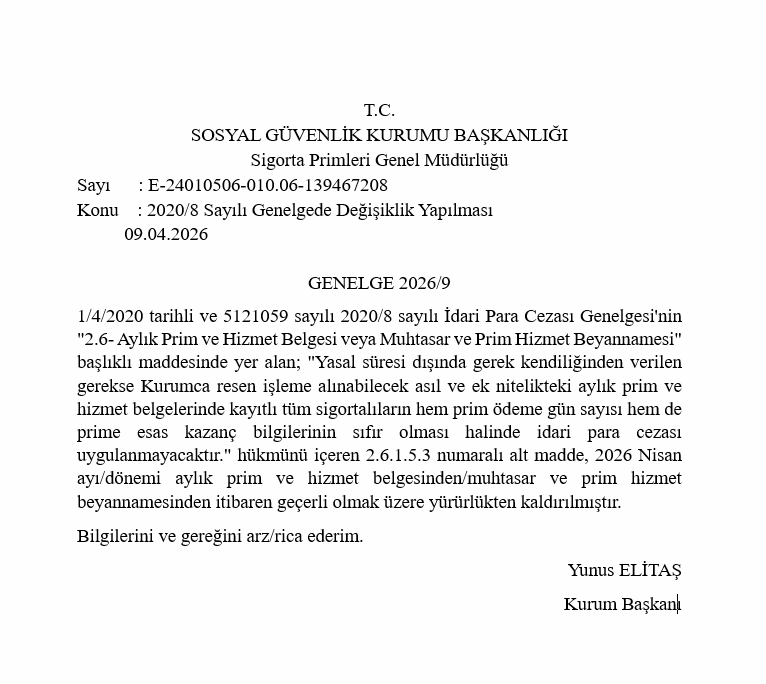

Sigorta Primleri Genel Müdürlüğü’nün 09.04.2026 tarih ve 2026/9 sayılı genelge ile 2020/8 sayılı genelgede yapılan değişiklik ile;

ÖZET:

SGK Genelgesi 2026/9 ile, 2020/8 sayılı İdari Para Cezası Genelgesi’nde yer alan bir istisna hükmü kaldırılmıştır.

Kaldırılan hükme göre, yasal süresi dışında verilen asıl veya ek nitelikteki aylık prim ve hizmet belgelerinde ya da muhtasar ve prim hizmet beyannamelerinde kayıtlı tüm sigortalılar için hem prim ödeme gün sayısı hem de prime esas kazanç sıfır ise, bu belge/beyanlar için idari para cezası uygulanmıyordu.

Bu istisna artık yürürlükte değildir.

Değişiklik, 2026 Nisan ayı/dönemi aylık prim ve hizmet belgesi / muhtasar ve prim hizmet beyannamesinden itibaren geçerlidir.

Yani uygulama, Nisan 2026 dönemine ilişkin bildirgelerden başlayarak dikkate alınacaktır.

Düzenleme şu belgeleri etkiliyor:

- Aylık Prim ve Hizmet Belgesi

- Muhtasar ve Prim Hizmet Beyannamesi

- Bunların asıl ve ek nitelikte olanları

- Özellikle de yasal süresinden sonra verilenler

Eski düzenlemede işveren, süresinden sonra bir belge/beyan verirse; bu belge içinde yer alan tüm sigortalıların:

- prim ödeme gün sayısı = 0

- prime esas kazanç = 0

ise, SGK bu belge için idari para cezası uygulamıyordu.

Yani geç verilmiş olsa da, belge “sıfır gün-sıfır kazanç” içeriyorsa bir ceza koruması vardı.

Bu koruma kaldırıldığı için, artık süresinden sonra verilen sıfır gün ve sıfır kazançlı belgeler de ceza riskine açık hale gelmiştir.